FX資金管理の正解は人それぞれ「勝てる手法だけでは勝てない」を期待値と破産率で解説

検索で出てくる「損失は2〜3%に抑えろ」という資金管理。実はこれ、かなり曖昧で、すべての人に最適なわけではありません。このページでは、手法やテクニカルより重要な「資金管理と目標設定」を、期待値・破産率という具体的なモノサシで整理します。

この記事の結論

FXで勝ち続けるために最も重要なのは、派手な手法でも秘密のインジケーターでもなく、「1トレードでどれだけのリスクを取るか」を自分の目的に合わせて設計すること=資金管理です。

そして覚えておいてほしいのが、資金管理は「目標までの道筋」、手法は「その道を走るスピード」という関係。どれだけ速く走れる手法(高い勝率・リスクリワード)を持っていても、進む方向=資金管理が間違っていれば、いつまでも目標には着きません。

この記事でわかること

- 「2-3%ルール」が曖昧で危険な理由

- 目的によって最適リスクが正反対になる仕組み

- 期待値・破産率から最適リスクを決める方法

- 正しく実行するための損切り・ロット計算の技術

「勝てる手法だけでは勝てない」とはどういうことか

少し矛盾して聞こえるかもしれませんが、これは資金管理の本質をついた言葉です。ここで言う「勝てる手法」とは、プロフィットファクター(PF)がプラス=続ければ理論上は資金が増える手法のこと。それでも「勝てない」、つまり目標を達成できないことが普通に起こります。

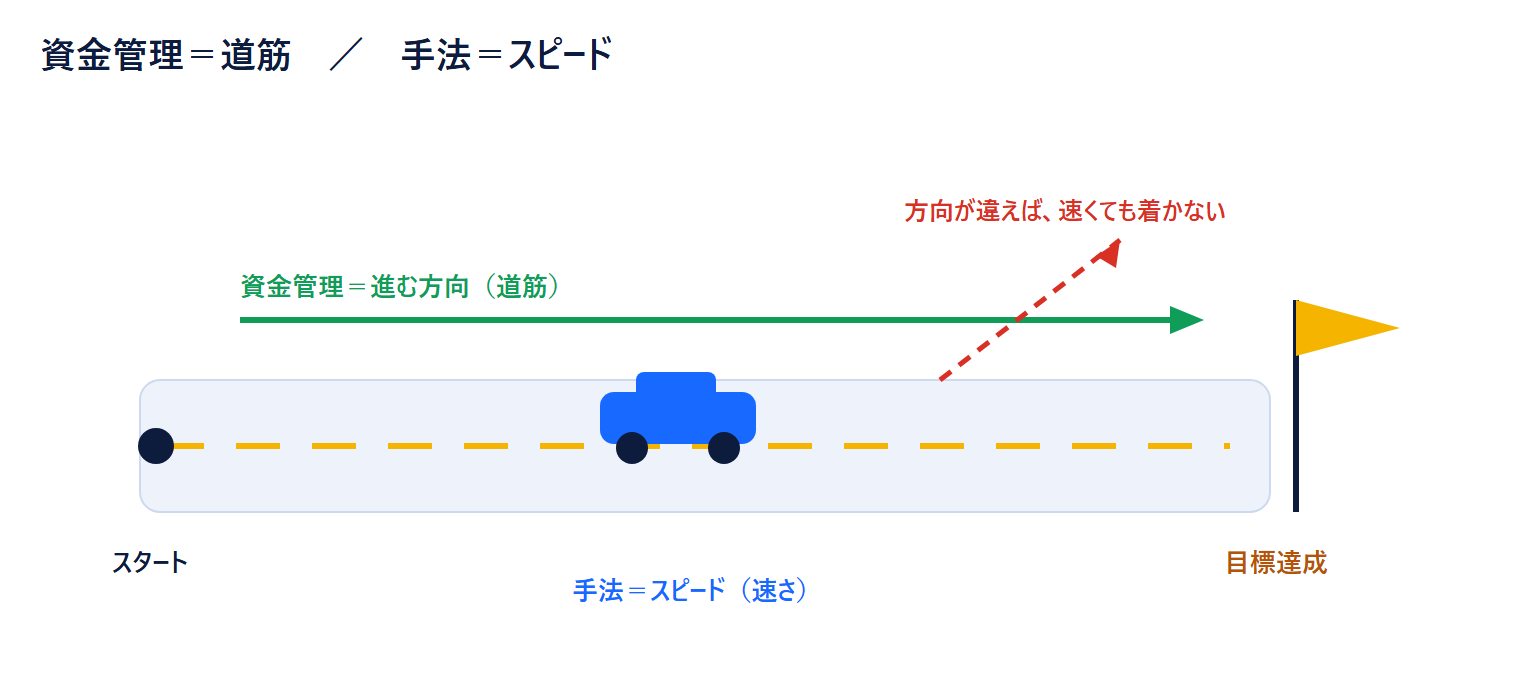

資金管理=道筋

どれだけのリスクを取り、何回トレードを重ねれば目標に着くのか。進む「方向」を決めるのが資金管理です。方向が間違っていれば、いくら速く走っても着きません。

手法=スピード

勝率やリスクリワードは、その道をどれだけ速く走れるかを決めるだけ。PFがマイナスの手法は「後ろ走り」で、走るほど目標から遠ざかります。

道筋がないと破産する

勝率20%・リスクリワード1:10のようなPFプラスの手法でも、リスクの取り方を誤れば高確率で破産。詳しくは破産確率の記事で計算します。

だからこそ、まずは「自分はどれだけのリスクを取るべきか」という資金管理を固めることが、すべての出発点になります。

なぜ「2%・3%ルール」では足りないのか

FXの資金管理を調べると、ほぼ必ず「1回の損失は資金の2〜3%に抑えなさい」と出てきます。しかし、この数字は具体的に見えて、実はかなり抽象的です。

⚠ 2-3%ルールの曖昧な点

- 「1トレード」の損失?「1日」の損失?基準が不明

- ナンピン・両建て時はどう数える?

- 誰が・どんな目的を想定した数字なのか不明

- 結局、無難で当たり障りのない数字にすぎない

✓ 正しい資金管理の出発点

- 対象は「1トレードの最大損失額」に固定する

- その額を「目的・性格・手法」に合わせて決める

- 損切り位置を先に決め、ロット計算で損失額を固定

- 期待値・破産率という数字で裏づける

2-3%ルールの問題点と、なぜ鵜呑みにしてはいけないのかは、「2%・3%ルールは嘘?」の記事で詳しく解説しています。

目的が違えば、最適な資金管理も正反対になる

全員がFXをやる目的が同じなら、同じ資金管理でうまくいくはずです。でも実際は人それぞれ。極端な2人で考えてみましょう。

堅実型

Aさん(55歳・貯金1000万)

- 将来のために少しずつ増やしたい

- 年に数%でも銀行預金よりマシならOK

- 1トレードで30万のリスクは怖くて無理

一発逆転型

Bさん(24歳・元手1万円)

- 少額から大きく増やしたい

- 2-3%だと初回リスク200円=増えなさすぎ

- ある程度リスクを取らないと目標に届かない

このように、同じ「FX」でも目的が違えば最適リスクは正反対。一律の2-3%は、どちらにも最適ではありません。自分がどちらタイプかを意識して、後述の各論に進んでください。

最適リスクは「期待値」と「破産率」で決める

「なんとなく」でリスクを決めるのではなく、2つの数字で裏づけます。

期待値

1トレード当たりの平均収支。勝率とリスクリワードから計算でき、「期待値×トレード回数=目標額」から最適な損失許容額を逆算できます。期待値の記事へ

破産率

「1回勝つごとに何%の確率で破産するか」。これを低く(目安1%以下)抑えるのが安全ライン。リスクを取りすぎると一気に跳ね上がります。破産確率の記事へ

手法の評価

そもそもPF(プロフィットファクター)が1を超えない手法は、続ければ必ず破産。手法の良し悪しの見抜き方は勝率・RR・PFの記事で。

損失許容額の決め方は2パターン

正しく実行するための「技術」

リスク額を決めたら、それを毎回ブレずに実行する技術が必要です。ここを外すと、せっかくの資金管理が機能しません。

元手を増やすほど、資金管理は一気に有利になる

ここが見落とされがちな重要ポイントです。FXは元手(証拠金)が大きいほど、同じリスク%でも1トレードの損失許容額が増え、破産率が下がり、目標達成が速くなります。

とはいえ、自己資金を増やすのは大変。そこで効くのが、自己資金を使わずに証拠金を増やせる唯一の手段=ボーナスです。海外FXには、口座を作るだけでもらえる口座開設ボーナスや、入金額に応じて証拠金が上乗せされる入金ボーナスがあります。

✓ ボーナスは「資金管理のブースター」

- 自己資金ゼロ〜少額でも証拠金を増やせる

- 同じリスク%でも損失許容額が増える=目標達成が速い

- 元手が増える=破産率が下がる方向に働く

- 特に少額スタートのBさん型と相性が良い

⚠ 注意点

- この資金管理(高めのリスク%)は国内口座(レバ25倍)では不可能

- 海外FXのハイレバ口座が前提

- ボーナスは出金条件を必ず確認

- 生活費とFX資金は完全に切り離す

つまり、資金管理を学んだら「まず元手をボーナスで最大化してから始める」のが合理的。具体的な比較は口座開設ボーナスランキング・入金ボーナスランキングをご覧ください。

資金管理シリーズ 全記事

下の各記事を順に読めば、考え方から実践まで一通り身につきます。

よくある質問

まとめ|資金管理を固めてから走り出す

FXで安定して目標を達成するには、手法より先に「自分の目的に合った資金管理」を設計することが不可欠です。資金管理という道筋がなければ、どんなに速い手法も破産に向かって走るだけになります。

- 資金管理=道筋、手法=スピード。先に道筋を決める

- 2-3%ルールを鵜呑みにせず、期待値・破産率で最適リスクを決める

- 損切り位置→ロット計算で損失額を毎回固定する

- 元手をボーナスで最大化すると、資金管理は一気に有利になる

少額から本気で狙うなら、まずハイレバの海外FX口座と、軍資金を底上げするボーナスから。総合的な口座選びは海外FXおすすめランキングもあわせてどうぞ。